Polska wobec progów SGP i Maastricht: co mówią dane 1995-2024

Deficyt sektora finansów publicznych sięgnął w 2024 r. -6,5% PKB — drugi wynik w UE-27 — podczas gdy dług publiczny pozostaje poniżej progu Maastricht.

Polska wobec progów SGP i Maastricht: co mówią dane 1995–2024

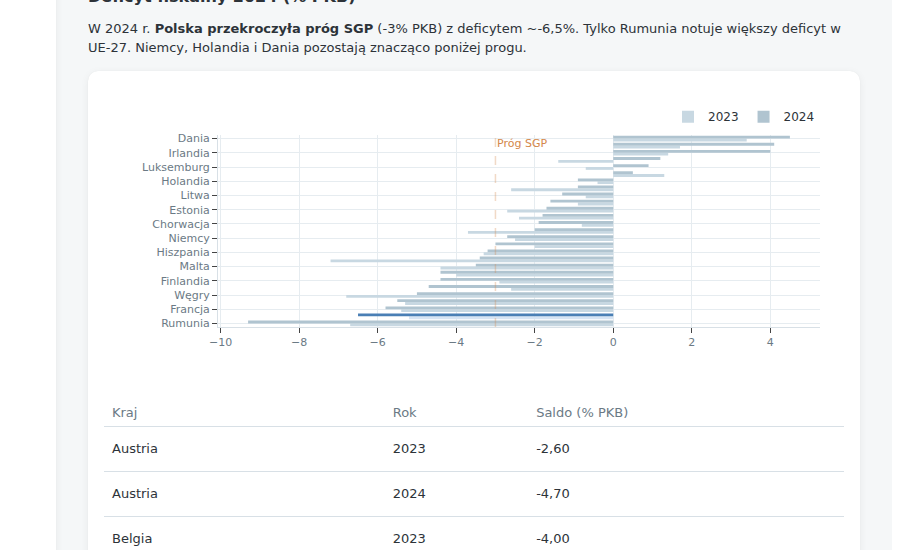

W 2024 r. deficyt sektora finansów publicznych Polski wyniósł -6,5% Produktu Krajowego Brutto (PKB) — to drugi najgłębszy wynik spośród wszystkich 27 państw członkowskich Unii Europejskiej. Dług publiczny zatrzymał się na poziomie 55,1% PKB, poniżej progu Maastricht, ale powyżej średniej regionalnych sąsiadów. UE nakłada na wszystkie państwa członkowskie dwa podstawowe progi fiskalne: deficyt sektora finansów publicznych nie powinien przekraczać 3% PKB (reguła Paktu Stabilności i Wzrostu, SGP), a relacja długu do PKB nie powinna przekraczać 60% PKB (kryterium z Maastricht). Dane za 2024 r. wskazują, że Polska spełnia jeden z tych warunków, a drugiego — nie.

Gdzie jesteśmy w 2024 r.

Deficyt: Według danych Eurostatu (ESA 2010) deficyt sektora finansów publicznych Polski wyniósł w 2024 r. -6,5% PKB. Wartość ta jest głębsza od limitu SGP o 3,5 punktu procentowego (pp). W całej UE-27 jedynie Rumunia odnotowała wynik gorszy — szacunkowo ok. -9,3% PKB. Większość państw strefy euro oraz krajów Europy Północnej utrzymała deficyt poniżej progu -3% PKB.

Dług publiczny: Relacja długu sektora finansów publicznych do PKB wyniosła w 2024 r. 55,1% PKB — o 4,9 pp poniżej progu Maastricht (60%). Wynik ten lokuje Polskę w okolicach mediany UE-27, jednak wyraźnie powyżej grupy regionalnych partnerów z Europy Środkowej i Wschodniej: Czechy odnotowały ok. 44% PKB, Bułgaria ok. 24% PKB, Estonia ok. 22% PKB. Na przeciwległym biegunie znalazły się Grecja (ok. 152%), Włochy (ok. 138%) oraz Francja (ok. 110%).

Źródło: Eurostat, ESA 2010, zbiór danych Government finance statistics, geo=PL i EU27, dane za 2024 r.

Jak doszło do deficytu — trajektoria 1995–2024

Seria danych Eurostatu według metodologii ESA 2010 obejmuje Polskę od 1995 r. Przez niemal całe trzy dekady kraj ten notował deficyt — gospodarka rzadko kiedy zbliżała się do równowagi fiskalnej.

Pierwsze wyraźne ostre odchylenie nastąpiło po globalnym kryzysie finansowym (GFC): w 2010 r. deficyt osiągnął -7,3% PKB, co było wówczas rekordem całej serii. Rząd uruchomił wtedy procedurę nadmiernego deficytu z UE, a kolejne lata przyniosły stopniową konsolidację fiskalną.

Rok 2018 przyniósł historyczny wyjątek — wynik -0,2% PKB był najbliższy równowadze w całej analizowanej serii. Splot dobrej koniunktury, rosnących dochodów podatkowych i wdrożenia jednolitego pliku kontrolnego (JPK) wyraźnie poprawił pozycję fiskalną państwa.

Pandemia COVID-19 w 2020 r. odbiła się bezpośrednio na finansach publicznych: deficyt pogłębił się do -7,0% PKB — zbliżając się do poziomu z kryzysu 2010 r. Tarcze antykryzysowe, zawieszenie reguł fiskalnych UE w ramach ogólnej klauzuli wyjścia oraz niższe wpływy podatkowe złożyły się na ten wynik.

Po 2020 r. deficyt nie powrócił do poziomów sprzed pandemii. W 2023 r. wyniósł -5,2% PKB, a rok później pogłębił się do -6,5% PKB. To sekwencja trzech lat z rzędu, w których wynik fiskalny przekraczał próg SGP o więcej niż 2 pp.

Źródło: Eurostat, ESA 2010, Government finance statistics, geo=PL, lata 1995–2024.

Jak kształtował się dług — trajektoria 1995–2024

Relacja długu publicznego do PKB opisywała w ostatnich trzech dekadach kształt litery "U" z kilkoma wyraźnymi zwrotami.

Punkt startowy w 1995 r. to 47,3% PKB — relatywnie wysoki poziom na tle późniejszego okresu transformacji. Następna dekada przyniosła systematyczny spadek: w 2000 r. dług obniżył się do 36,2% PKB, co stanowi historyczne minimum dla całej serii.

Po roku 2000 dług zaczął rosnąć. Kryzys finansowy lat 2008–2009 przyspieszył ten trend: do 2013 r. relacja długu osiągnęła 56,9% PKB — pierwszy raz w serii tak blisko progu Maastricht. Kolejne lata konsolidacji przyniosły obniżkę: w 2019 r. dług wynosił 45,4% PKB.

Pandemia przyniosła gwałtowny zwrot. W jednym roku — między 2019 a 2020 — relacja długu wzrosła z 45,4% do 56,9% PKB, czyli o 11,5 pp. Był to najszybszy jednoroczny wzrost w analizowanej serii. Od tamtej pory dług obniżył się nieznacznie i w 2024 r. wyniósł 55,1% PKB.

Warto odnotować, że Polska wprowadziła konstytucyjny próg ostrożnościowy na poziomie 60% PKB — taki sam jak kryterium Maastricht. Dystans do tego progu wynosi dziś ok. 5 pp.

Źródło: Eurostat, ESA 2010, Government finance statistics, geo=PL, lata 1995–2024.

Rosnące koszty obsługi długu

Obok samej relacji długu do PKB istotnym wskaźnikiem kondycji fiskalnej są koszty jego obsługi. W 2021 r. wydatki na odsetki od długu publicznego osiągnęły historyczne minimum na poziomie 1,1% PKB — efekt utrzymywanych przez lata ultra-niskich stóp procentowych w strefie euro i na rynkach globalnych.

Do 2024 r. ta wartość wzrosła do 2,2% PKB — dwukrotny wzrost w ciągu czterech lat. Przełożenie na konkretną kwotę: każdy 1 punkt procentowy PKB w kosztach odsetkowych oznacza ok. 40 mld zł rocznie, które sektor finansów publicznych przeznacza na obsługę zadłużenia zamiast na inne wydatki. Podwojenie tej pozycji w cztery lata to efekt jednoczesnego wzrostu rynkowych stóp procentowych i powiększenia samego zasobu długu.

Źródło: Eurostat, ESA 2010, Government finance statistics (D.41 — odsetki), geo=PL, lata 2021–2024.

Pełne dane — na żywo

Powyższe liczby pochodzą z najnowszego dostępnego wydania danych Eurostatu w momencie publikacji; kolejne aktualizacje mogą nieznacznie zmienić wartości historyczne wraz z rewizjami GUS i Eurostatu.

Pełne szeregi czasowe dla deficytu, długu, dochodów i wydatków sektora finansów publicznych — z możliwością porównania z innymi krajami UE — są dostępne w portalu Otwartych Raportów:

Zobacz pełne dane na żywo w portalu otwartych raportów: https://portal.open-reporting.dev/public_finance/

Źródła i metodologia

Źródło danych: Eurostat, zbiór danych Government finance statistics (ESA 2010), identyfikator: gov_10dd_edpt1 i powiązane zbiory, geo=PL, lata 1995–2024. Dostęp: maj 2026.

Metodologia: Wszystkie wartości wyrażone są jako procent PKB zgodnie z definicjami ESA 2010 (Europejski System Rachunków Narodowych i Regionalnych). Deficyt/nadwyżka sektora finansów publicznych to saldo netto (B.9) wg ESA 2010. Dług publiczny to dług brutto sektora instytucji rządowych i samorządowych wg definicji Maastricht (konsolidowany, według wartości nominalnej).

Uwaga o ciągłości metodologicznej: Wdrożenie ESA 2010 w 2014 r. zastąpiło poprzednią metodologię ESA 1995 i zmieniło sposób klasyfikacji niektórych pozycji dochodów i wydatków. Dane historyczne zostały przez GUS i Eurostat przeliczone wstecz do 1995 r., co zapewnia spójność serii, jednak poziomy sprzed 2014 r. należy interpretować z uwzględnieniem tej rewizji metodologicznej.[^1]

Progi referencyjne: Limit deficytu -3% PKB wynika z art. 126 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE) i Protokołu nr 12 oraz z Rozporządzenia Rady (WE) nr 1467/97 (Pakt Stabilności i Wzrostu). Limit długu 60% PKB wynika z tego samego Protokołu nr 12 oraz polskiej Konstytucji (art. 216 ust. 5).

[^1]: Zmiana metodologiczna ESA 2010 (wdrożona w 2014 r.) wpłynęła m.in. na sposób ujmowania wydatków na badania i rozwój (kapitalizacja) oraz na klasyfikację kontraktów leasingowych. Dane za lata 1995–2013 zostały zrewidowane przez Eurostat zgodnie z nową metodologią, jednak w przypadku szczegółowych podkategorii porównywalność z danymi bieżącymi może być ograniczona.